Nella Legge di bilancio 2026 potrebbero trovare spazio diverse novità sulla previdenza complementare, strumento chiave per ridurre il divario tra pensioni future e redditi da lavoro. In questo contesto, il TFR torna centrale sia nelle proposte di riforma sia nelle misure già operative dal 2025.

Dal tacito conferimento del TFR alla nuova flessibilità pensionistica

Dal 2007, anno della campagna informativa istituzionale sul tacito conferimento del TFR, l’accantonamento in previdenza complementare è tornato d’interesse generale recentemente. In base a quanto disposto all’art. 1, commi 181 ss. della Legge 207/2024, l’accesso alla pensione anticipata è reso possibile, anche se l’importo di pensione non supera la soglia minima richiesta, utilizzando a compensazione il risparmio accumulato nel fondo pensione.

Come funziona oggi la pensione anticipata contributiva

Per capire bene di cosa si tratta facciamo un passo indietro. L’articolo 24, co. 11 del dl n. 201/2011 convertito con legge n. 214/2011, più comunemente conosciuta come Legge Fornero, ha introdotto un nuovo canale di pensionamento anticipato per tutti coloro che hanno iniziato a contribuire successivamente al primo gennaio 1996.

Requisiti originari

Questo tipo di pensione era conseguibile al soddisfacimento di 3 requisiti:

- compimento di 62 anni di età (requisito da incrementare alla speranza di vita, a oggi è necessario aver compiuto 64 anni);

- 20 anni di contribuzione effettiva;

- Importo della pensione almeno pari a 2,8 volte l’assegno sociale.

Le restrizioni della Legge di Bilancio 2024

Successivamente, con la Legge di Bilancio 2024, questo canale di pensionamento ha subito una stretta che ha previsto:

- l’applicazione della finestra mobile (di posticipo) di tre mesi dalla maturazione dei requisiti;

- l’aumento dell’importo soglia necessario per maturare la prestazione da 2,8 a 3 volte l’assegno sociale, salvo si tratti di donne con figli: l’importo resta a 2,8 volte in presenza di un figlio; diventa 2,6 volte in caso di due o più figli;

- la previsione di un tetto alla rendita massima conseguibile pari a 5 volte il trattamento minimo Inps, sino al raggiungimento dell’età di vecchiaia, 67 anni;

- la previsione che il requisito contributivo pari a 20 anni sia oggetto di adeguamento progressivo alla speranza di vita Istat.

La svolta del 2025: sommare la rendita del fondo pensione a quella INPS

Arriviamo alla Legge di Bilancio per l’anno 2025, che ha introdotto una novità assoluta: la possibilità di integrare previdenza complementare e previdenza pubblica. Nei casi in cui non si riesca a raggiungere la suddetta soglia d’importo, il montante maturato nel fondo pensione o PIP si può sommare con i contributi rivalutati nella posizione di previdenza pubblica. Alla data di maturazione dei requisiti, se si verifica che il calcolo contributivo della pensione applicato alla somma dei due montanti soddisfa la soglia minima, la pensione risulta conseguibile.

Per questi casi però, il requisito di contribuzione accreditata minima dei 20 anni citato in precedenza deve essere incrementato di 5 anni per decorrenze entro il 2030 e di 10 anni per decorrenze superiori. Inoltre con la nuova normativa la soglia d’importo passa da 3 a 3,2 volte l’assegno sociale dal 2030.

Lo stesso meccanismo di integrazione della previdenza complementare con la pubblica vale anche per soddisfare la soglia d’importo nel caso di pensione di vecchiaia contributiva con 67 anni d’età e 20 anni di contribuzione accreditata, soglia che per questo requisito è pari all’assegno sociale.

Quanto bisogna avere accumulato? Numeri e implicazioni

Dato che nel 2025 l’assegno sociale è di 7.003 euro lordi annui, la soglia minima per ottenere la pensione contributiva anticipata è attualmente di circa 21.000 euro lordi annui. Ne consegue che per maturare questa pensione, con la sola previdenza pubblica, oggi il lavoratore deve avere accumulato un montante Inps non inferiore a ben 400.000 euro. Ciò che, in pratica, rende questo canale riservato solo a chi ha ed ha avuto redditi medio alti.

La recente novità, che consente di sommare alla pensione Inps anche la rendita teorica del fondo pensione, in pratica rende accessibile questo canale anche a coloro che percepiscono un reddito più modesto, ma che prudentemente si siano iscritti subito a un fondo pensione, nel quale abbiano accantonato per tempo e a sufficienza il necessario.

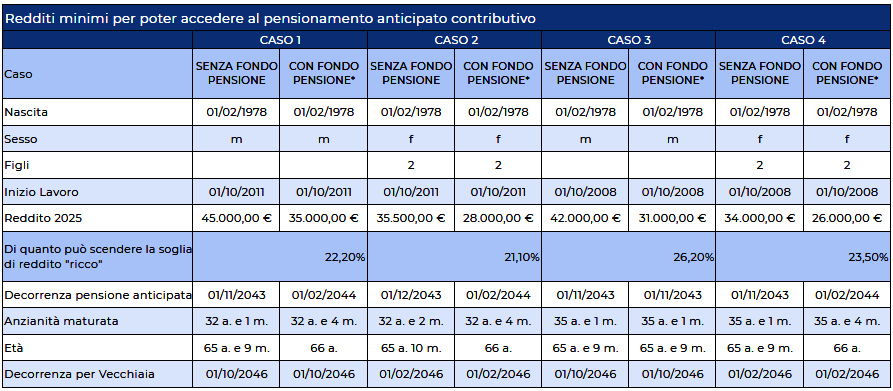

Elaborazione Epheso I.A., My Life Planner, EasyPens primo e secondo pilastro

Ipotesi di calcolo: Inflazione 2%, Pil reale 1%, azionario 4%, obbligazionario 2%, tassazione rendimenti 20%, ISC variabile da 5 anni a 30 anni

obb: 1% - 0,5% az: 1,5% - 0,7%

Categoria INPS FPLD, carriera 1%, Comparto fondo pensione 30% azionario.

*Contributo al fondo pensione circa 10% della RAL dall'inizio dell'attività (TFR + contributo lavoratore e datore)

La tabella indica i redditi necessari per poter accedere al pensionamento anticipato contributivo senza e in presenza della contribuzione alla previdenza complementare. Con le nuove norme la pensione anticipata contributiva, attualmente raggiungibile solo per redditi medio-alti, diventa accessibile a una platea più ampia. Anche chi ha redditi più contenuti (nell’ordine di ¾ rispetto a prima), infatti, potrà decidere di ritirarsi prima dell’età di vecchiaia. Ovviamente ciò e possibile a patto di aderire subito al fondo pensione, accantonando il contributo Tfr e la contribuzione aggiuntiva a carico del lavoratore e del datore di lavoro.

Conclusioni operative: criticità applicative e ruolo centrale della pianificazione

Nonostante il quadro normativo sia stato definito dalla Legge di Bilancio, mancano ancora le istruzioni operative su come il cittadino potrà richiedere all’INPS la pensione computando anche la rendita teorica del proprio fondo pensione ai fini del raggiungimento dell’importo soglia.

Il legislatore ha previsto l’emanazione di un decreto attuativo del Ministero del Lavoro, di concerto con il MEF, che dovrà stabilire:

- criteri di computo della rendita complementare;

- modalità di inoltro della domanda;

- flussi informativi tra INPS e fondi pensione;

- caratteristiche della certificazione della rendita teorica.

Come potrebbe funzionare il meccanismo

In assenza di dettaglio normativo, è ragionevole ipotizzare uno schema procedurale in cui:

- Il cittadino presenta domanda all’INPS, dichiarando la volontà di valorizzare la rendita teorica del proprio fondo pensione.

- INPS dialoga con il fondo pensione, richiedendo i dati aggiornati sulla posizione individuale.

- INPS verifica il raggiungimento della soglia richiesta dalla normativa, cumulando il proprio montante contributivo e quello comunicato dalle forme di previdenza complementare. In caso positivo, liquida la propria pensione.

- Contestualmente la forma di previdenza complementare eroga la propria rendita di competenza.

In questo modello, la prestazione risultante sarebbe composta da due quote:

- Quota INPS, calcolata secondo le regole della gestione previdenziale di appartenenza.

- Quota Fondo Pensione, derivante dalla trasformazione del montante complementare in rendita mensile, con propria fiscalità e propri coefficienti attuariali.

Resta però del tutto indefinito il calendario di emanazione del decreto e le specifiche tecniche che dovrà contenere.

Una misura potenzialmente efficace, ma oggi limitata a pochi

Ad oggi, questa opportunità di coordinare due pilastri della previdenza è accessibile a una platea ristretta, composta dai soli lavoratori contributivi puri, cioè coloro che hanno iniziato a lavorare dopo il 1996. In questa fascia, tuttavia, la penetrazione dei fondi pensione è ancora modesta, rendendo la misura utile solo ai pochi che hanno aderito con costanza e tempestività alla previdenza complementare.

Il ruolo dei professionisti: dalla consulenza alla strategia previdenziale

Il nuovo contesto rafforza il ruolo di professionisti chiamati a:

- integrare questa possibilità tra le soluzioni da proporre ai lavoratori;

- supportare nella definizione del piano di accumulo più adeguato;

- determinare l’importo ottimale da versare per raggiungere la soglia utile al pensionamento anticipato.

Finora la contribuzione è stata guidata quasi esclusivamente dalla capacità di risparmio individuale e dai limiti di deducibilità fiscale.

Oggi, invece, può essere pianificata in un’ottica completamente nuova: orientare il montante del fondo pensione per anticipare la data di pensionamento.

Una trasformazione che sposta la previdenza complementare da strumento opzionale a leva strategica di pianificazione del fine carriera.